更新日:2025年12月1日

ここから本文です。

千代田区定額減税補足給付金(不足額給付)受付終了

受付は、終了しました。

本件を装った特殊詐欺や個人情報の搾取に十分ご注意ください。給付金の支給にあたり、ATMの操作をお願いすることや、支給のための手数料の振込を求めること等は絶対にありません。不審な電話やメールがあった場合は、警察署等にご連絡ください。

令和6年度に実施した定額減税補足給付金(調整給付)((注意) 以下、「当初調整給付」)は、令和6年に把握できる課税情報である令和5年分の所得等を基にした推計額(令和6年分推計所得税額)および令和5年12月31日現在の扶養親族数等を用いて算定していました。「不足額給付」とは、以下に該当する方に対して、当初調整給付では不足が生じる場合に、追加で支給されるものです。

(注意)令和6年度に実施した「調整給付」の概要については、「千代田区定額減税補足給付金(調整給付)」をご確認ください)

【不足額給付1】令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方に、その差額を支給します。

【不足額給付2】本人および扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった方に、1人当たり原則4万円(定額)を支給します。

(注意)ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは下記の世帯主・世帯員を指します。

- 令和5年度非課税世帯への給付(7万円)

- 令和5年度均等割のみ課税世帯への給付(10万円)

- 令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

支給対象者

不足額給付1

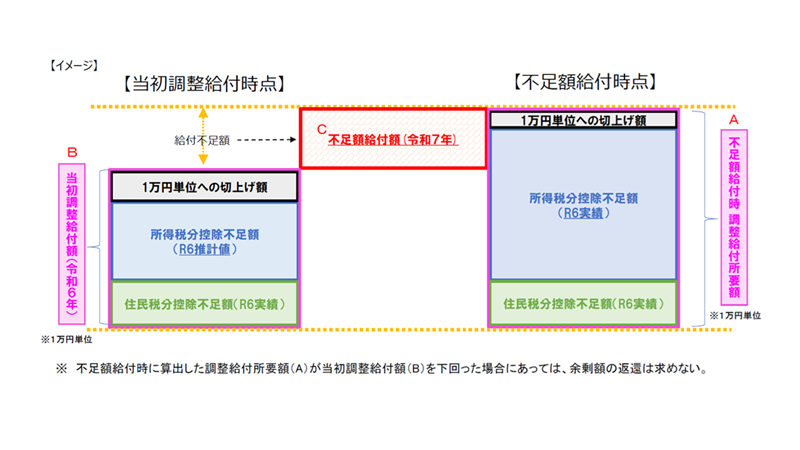

令和6年度に実施した「調整給付」の支給については、令和6年分所得税額の確定(令和6年12月31日)を待った場合、速やかな支援が行えないことから、令和5年の所得等を基に推計した「令和6年分推計所得税額」を用いて給付額を算定しています。

このため、「令和6年分所得税額」が確定したのちに、「本来給付すべき額」と、「実際に給付した額(調整給付)」との間で差額(不足)が生じた方に、不足する額を1万円単位で切り上げて給付します。

給付対象となりうる例

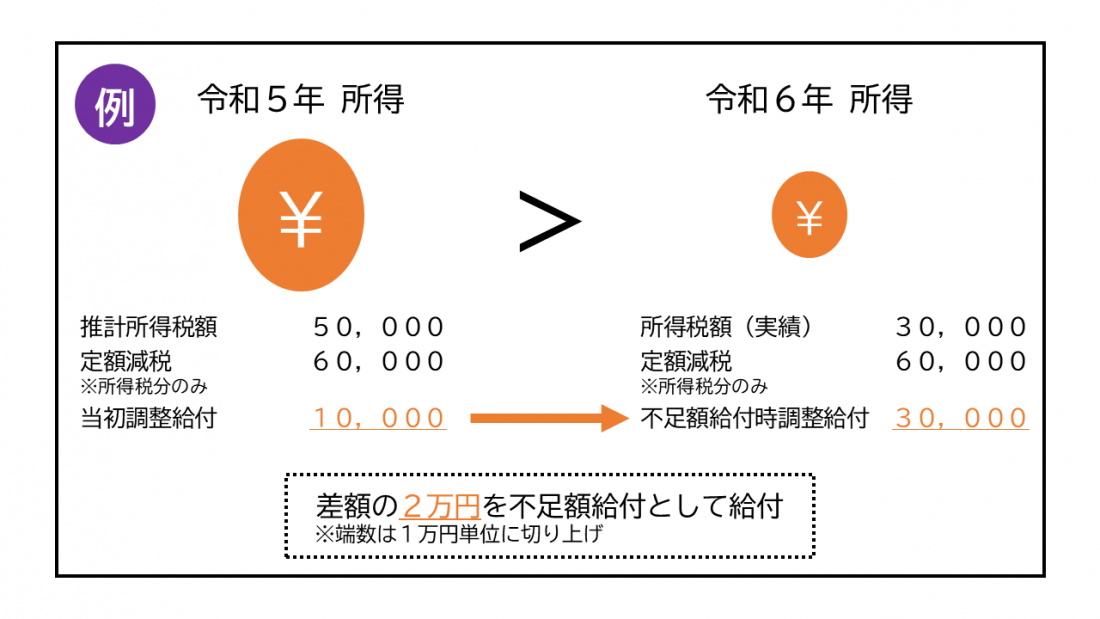

令和5年中の所得に比べ、令和6年中の所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」よりも「令和6年分所得税額(令和6年所得)」の方が少なくなった方

(例) 令和5年所得に基づく推計所得税額が5万円、所得税分のみの定額減税可能額が6万円、当初調整給付額は1万円(6万円-5万円)が給付されました。その後令和6年所得が確定し、実績所得税額が3万円、所得税分のみの定額減税可能額が6万円となり、不足額給付時の調整給付額は3万円(6万円-3万円)となりました。この場合は、当初調整給付額の1万円と不足額給付時調整給付額の3万円の差額である2万円が不足額給付として給付されます。

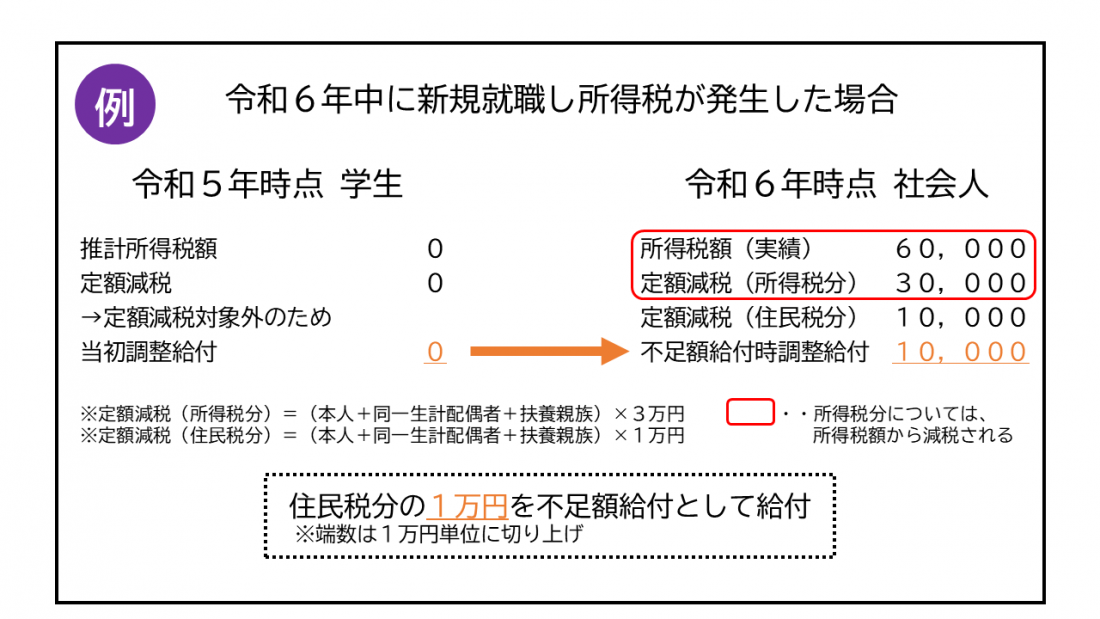

令和5年所得がなく、令和6年所得がある場合(学生の就職等)

(例) 令和5年中は所得がなかったため、本人として推計所得税、調整給付ともに0円だった者が、就職等により、令和6年所得税額が6万円となりました。この場合、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円となります。一方で定額減税可能額(住民税分)については、令和6年度分住民税が発生していないことで、減税することができないため、住民税分の1万円が不足額給付として給付されます。

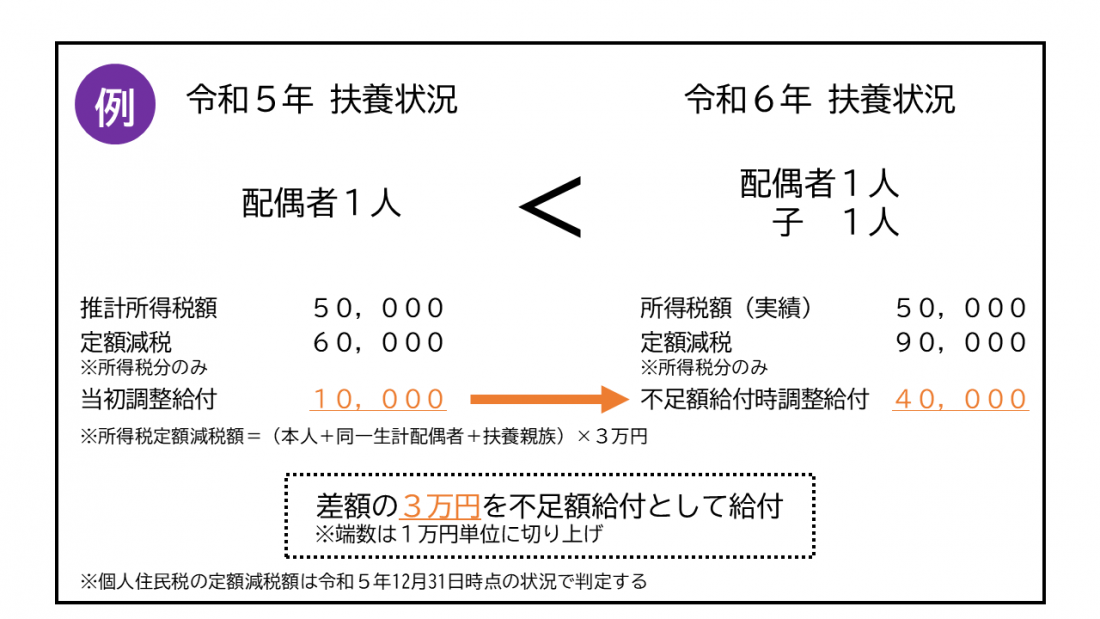

こどもの出生等に伴い、扶養親族等が令和6年中(2024年1月1日から12月31日の間)に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」よりも「所得税分定額減税可能額(不足額給付時)」の方が大きくなった方

(例) 令和5年の扶養状況は配偶者1人だったため、(本人+同一生計配偶者+扶養親族(16歳未満扶養親族含む))×3万円で算出される所得税分のみの定額減税可能額は6万円でした。その後令和6年中にこどもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税可能額は(本人+同一生計配偶者+扶養親族)×3万円で算出される9万円となりました。

例示のケースでは令和5年所得に基づく推計所得税額が5万円、定額減税可能額が6万円で当初調整給付額は1万円(6万円-5万円)が給付されました。令和6年の実績所得税額は同じく5万円、扶養状況が変動したことにより定額減税可能額が9万円となり、不足額給付時の調整給付額は4万円(9万円-5万円)となりました。この場合は、当初調整給付額1万円と不足額給付時調整給付額4万円の差額の3万円が不足額給付として給付されます。

(注意) 個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

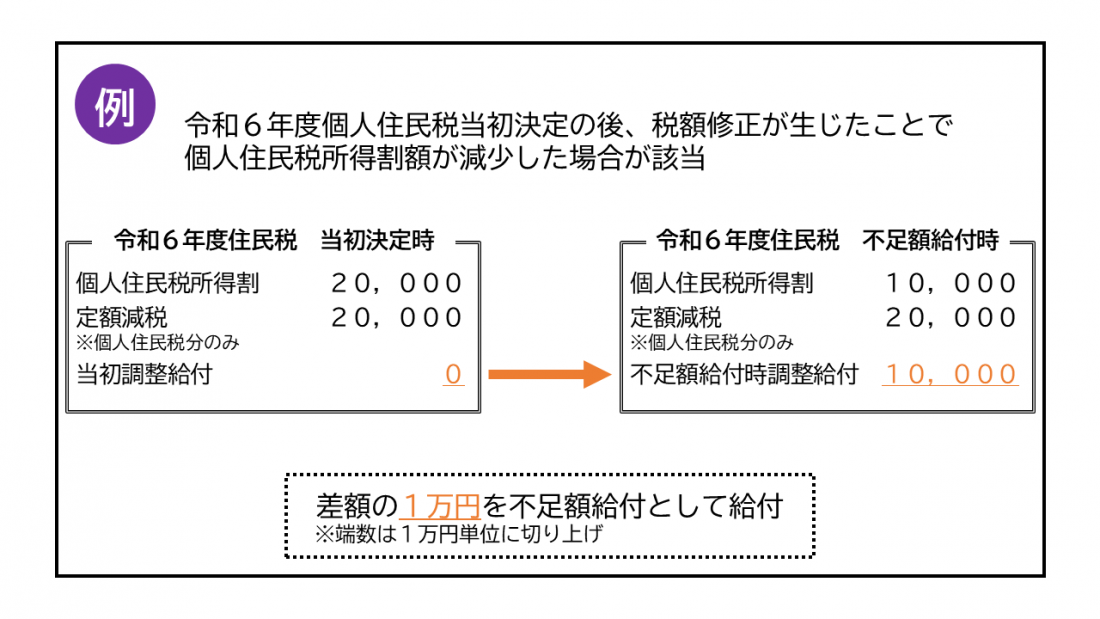

当初調整給付後に税の修正申告により、令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方

(例) 令和6年度住民税の当初決定時には個人住民税所得割額が2万円、個人住民税分のみの定額減税可能額が2万円のため、当初調整給付額は0円(2万円-2万円)のため給付はありませんでした。当初決定後に申告の修正を行い、個人住民税所得割が1万円に減少しました。不足額給付の計算時には減少後の個人住民税所得割で計算するため、個人住民税所得割が1万円、個人住民税分のみの定額減税可能額が2万円、不足額給付時の調整給付額は1万円(2万円-1万円)となります。当初調整給付額0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付されます。

不足額給付2

次のすべての要件を満たす方に、原則4万円を給付します。ただし、令和6年1月1日時点で、国外居住者であった場合は3万円となります。

【支給要件】

- 令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

- 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

- 低所得世帯向け給付の対象世帯の世帯主または世帯員に該当しておらず、一体措置のうえで低所得世帯向け給付の対象ではないこと

フローチャートで不足額給付2の支給要件に該当するか確認できます。

給付対象となりうる例

下記の方は上記の「支給要件」を満たす場合に給付対象となります。

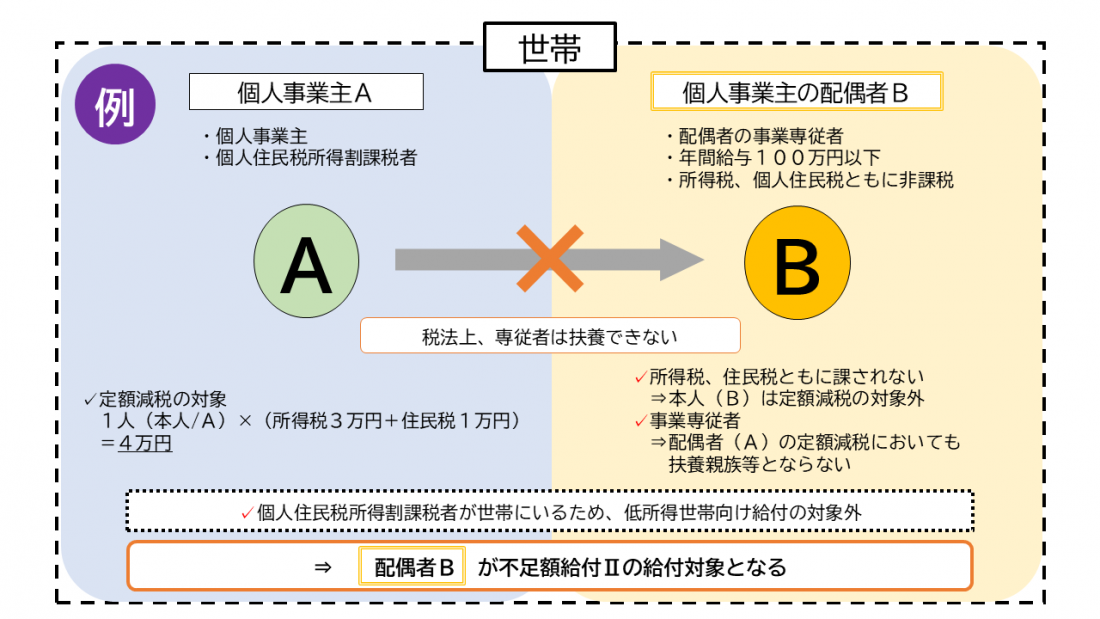

青色事業専従者、事業専従者(白色)

(例) 納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない方)であって、自身の給与収入がおおむね100万円に満たない(所得税・住民税が課されない)方であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない方

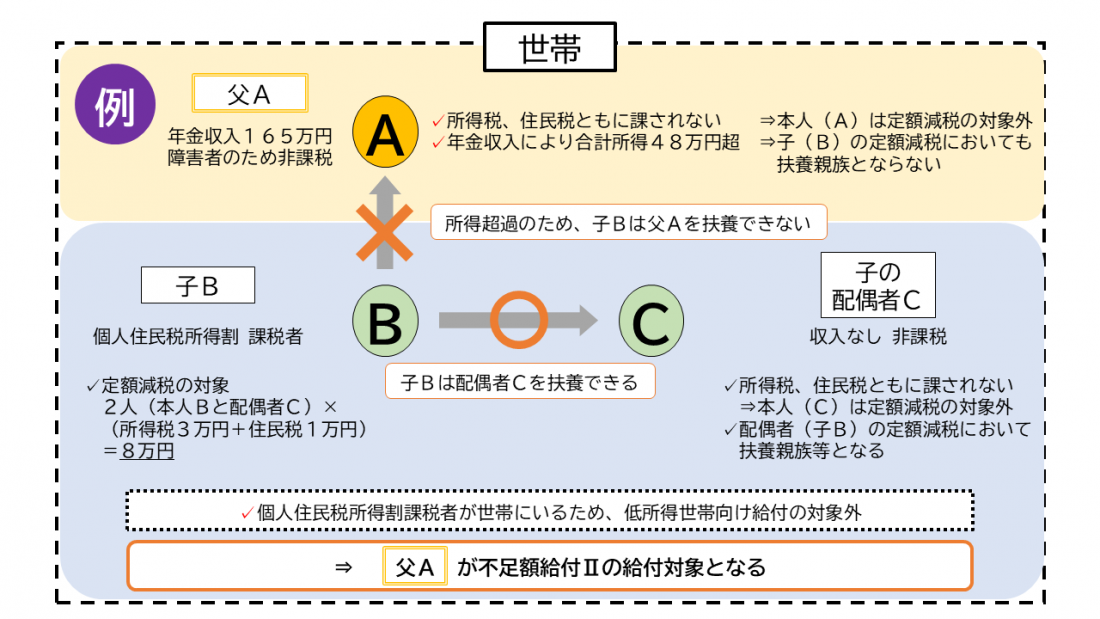

合計所得金額48万超の者

(例) 合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人および扶養親族としても定額減税の対象ではない方が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合

支給額

【不足額給付1】令和7年の「不足額給付額」算出時点の調整給付所要額が、令和6年度に給付した「当初調整給付額」を上回る者に対して、当該上回る額(給付不足額)を「不足額給付額」として給付予定(端数は1万円単位に切上げされます)

【不足額給付2】原則4万円(定額)

(注意)令和6年1月1日時点で国外居住者であった場合は3万円

注意事項

本件を装った特殊詐欺や個人情報の搾取に十分ご注意ください。給付金の支給にあたり、ATMの操作をお願いすることや、支給のための手数料の振込を求めること等は絶対にありません。不審な電話やメールがあった場合は、警察署等にご連絡ください。

その他

転入者・転出者の方へ支給する自治体

不足額給付は支給対象者に該当する場合、原則、令和7年1月1日現在における住民登録地の自治体から支給されます。

- (例1) 令和6年3月にA区から千代田区に転入の場合

- 当初調整給付(令和6年度):A区から支給(令和6年1月1日A区に住民登録)

- 不足額給付(令和7年度):千代田区から支給(令和7年1月1日千代田区に住民登録)

- (例2) 令和6年8月に千代田区からB市に転出の場合

- 当初調整給付(令和6年度):千代田区から支給(令和6年1月1日千代田区に住民登録)

- 不足額給付(令和7年度):B市から支給(令和7年1月1日B市に住民登録)

Q&A(よくあるお問い合わせ)

「千代田区定額減税補足給付金(不足額給付)よくあるお問い合わせ 」のページに掲載しています。

関連リンク

- 定額減税について

令和6年度の個人住民税の定額減税 - 内閣府ページリンク

新たな経済に向けた給付金・定額減税一体措置(外部サイトへリンク)

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

地域振興部コミュニティ総務課管理係

〒102-8688 東京都千代田区九段南1-2-1

電話番号:03-5211-4181

ファクス:03-3264-7989

メールアドレス:komisoumu@city.chiyoda.lg.jp

より良いウェブサイトにするためにみなさまのご意見をお聞かせください