トップページ > 暮らし・手続き > 税金 > 住民税について(個人の方向け) > ふるさと納税の制度と申告

更新日:2026年1月5日

ここから本文です。

ふるさと納税の制度と申告

総務大臣の指定を受けている団体への寄附(いわゆるふるさと納税)は、通常の寄附金税額控除の計算に特例額を加算して、寄附金税額控除額を算出します。

このページでは、寄附金税額控除のうち、ふるさと納税に関する内容を紹介します。

【千代田区以外にお住いで、千代田区に寄附(返礼品を伴うふるさと納税)をいただいた方へ】

千代田区へワンストップ特例申請書等をご提出する際は、下記宛先までお願いします。

〒102-8688 東京都千代田区九段南1-2-1

政策経営部 総務課 総務係 ふるさと納税担当

目次

住民税での控除額の計算

ふるさと納税を確定申告で申告した場合

住民税での控除額=(寄附金額-2,000円)×10%+特例控除額

特例控除額=(寄附金額-2,000円)×下表の特例控除割合

(注意) 特例控除額は、所得割の20%を上限とします。

ふるさと納税をワンストップ特例制度で申告した場合

住民税での控除額=(寄附金額-2,000円)×10%+特例控除額+申告特例控除額

特例控除額=(寄附金額-2,000円)×下表1の特例控除割合

(注意) 特例控除額は、所得割の20%を上限とします。

申告特例控除額=特例控除額×下表1の申告特例控除割合

1.特例控除割合と申告特例控除割合の表

|

課税総所得金額(注釈1)-人的控除の差の合計額(注釈2)-(所得税の基礎控除額-48万円)(注釈3) |

特例控除割合 |

申告特例控除割合 |

|---|---|---|

|

0円以上195万円以下 |

84.895% |

84.895分の5.105 |

|

195万円超330万円以下 |

79.79% |

79.79分の10.21 |

|

330万円超695万円以下 |

69.58% |

69.58分の20.42 |

|

695万円超900万円以下 |

66.517% |

66.517分の23.483 |

|

900万円超1,800万円以下 |

56.307% |

56.307分の33.693 |

| 1,800万円超4,000万円以下 | 49.16% | 56.307分の33.693 |

| 4,000万円超 | 44.055% | 56.307分の33.693 |

|

課税総所得金額(注釈1)-人的控除の差の合計額(注釈2)-(所得税の基礎控除額-48万円)(注釈3) |

特例控除割合 |

|---|---|

|

0円を下回り、分離短期譲渡所得あり |

59.37% |

|

0円を下回り、分離長期譲渡所得、分離株式等配当所得、分離株式等譲渡所得、先物取引にかかる雑所得等のいずれかあり |

74.685% |

(注釈1) 課税総所得金額は、住民税の課税総所得金額をいいます。分離課税される所得(土地・建物・株式の譲渡所得など)を除いた各種所得の合計額から、所得控除の合計額を控除した残額(千円未満切捨)です。

(注釈2) 人的控除の差の合計額とは、下表2の所得税の人的控除額と住民税の人的控除額の差額の合計額です。

(注釈3) 令和7年度税制改正で所得税の基礎控除が引き上げになりました。住民税の基礎控除に変更はありません。所得税と住民税の人的控除差額の乖離を防ぐために、令和8年度特別区民税・都民税より、課税総所得金額から「人的控除差額」および「所得税の基礎控除額-48万円」を差し引くことになりました。

(注釈4) 特殊なケースでは、ワンストップ特例制度を利用できないため、実質的に申告特例控除額の適用はありません。

2.住民税と所得税の人的控除額の差額の表

扶養等控除

|

項目 |

住民税控除額(円) |

所得税控除額(円) |

差額(円) |

|---|---|---|---|

|

一般扶養控除 |

330,000 |

380,000 |

50,000 |

|

特定扶養控除 |

450,000 |

630,000 |

180,000 |

|

老人扶養控除 |

380,000 |

480,000 |

100,000 |

|

同居老親扶養控除 |

450,000 |

580,000 |

130,000 |

|

特別障害控除 |

300,000 |

400,000 |

100,000 |

|

同居特別障害控除 |

530,000 |

750,000 |

220,000 |

|

普通障害控除 |

260,000 |

270,000 |

10,000 |

配偶者控除

|

項目 |

住民税控除額(円) |

所得税控除額(円) |

差額(円) |

|---|---|---|---|

|

一般配偶者控除 |

330,000 |

380,000 |

50,000 |

|

老人配偶者控除(70歳以上) |

380,000 |

480,000 |

100,000 |

|

項目 |

住民税控除額(円) |

所得税控除額(円) |

差額(円) |

|---|---|---|---|

|

一般配偶者控除 |

220,000 |

260,000 |

40,000 |

|

老人配偶者控除(70歳以上) |

260,000 |

320,000 |

60,000 |

|

項目 |

住民税控除額(円) |

所得税控除額(円) |

差額(円) |

|---|---|---|---|

|

一般配偶者控除 |

110,000 |

130,000 |

20,000 |

|

老人配偶者控除(70歳以上) |

130,000 |

160,000 |

30,000 |

本人該当

|

項目 |

住民税控除額(円) |

所得税控除額(円) |

差額(円) |

|---|---|---|---|

|

ひとり親 |

300,000 |

350,000 |

|

|

寡婦 |

260,000 |

270,000 |

10,000 |

|

勤労学生 |

260,000 |

270,000 |

10,000 |

|

特別障害者 |

300,000 |

400,000 |

100,000 |

|

普通障害者 |

260,000 |

270,000 |

10,000 |

|

基礎控除 |

- |

- |

50,000 (基礎控除は基礎控除額にかかわらず一律50,000円の人的控除差額) |

(注意) 差額とは地方税法に定められている額を指し、計算上の差額と異なるものもあります。

申告方法

確定申告による方法

- 確定申告書第一表の寄附金控除欄に、ふるさと納税額の合計から2,000円を差し引いた金額を記載してください(所得税の控除を受けられます)。

- 確定申告書第二表下部「住民税・事業税に関する事項」にある「都道府県・市区町村への寄附(特例控除対象)」欄に、ふるさと納税額の合計を記載してください(住民税の控除を受けられます)。

(注意) いずれかの記載が漏れると、所得税または住民税で控除を受けられません。

(注意) ワンストップ特例制度の申請後に確定申告を提出する場合は、ワンストップ特例制度で申請したふるさと納税額も含めて申告してください(確定申告を提出した時点で、ワンストップ特例制度による申請は無効となるためです)。

ワンストップ特例制度による方法

- ふるさと納税を行った自治体から「寄附金税額控除に係る申告特例申請書」が送付されます。必要事項を記載してその自治体へ提出してください。

(注意) 自治体によってワンストップ特例の申請書類の名称や、申請方法が異なる可能性もあります。ご不明な場合は、ふるさと納税を行った自治体へおたずねください。

(注意) ふるさと納税を行った自治体が複数ある場合、それぞれの自治体へ「寄附金税額控除に係る申告特例申請書」を提出する必要があります。

【千代田区以外にお住いで、千代田区に寄附(返礼品を伴うふるさと納税)をいただいた方へ】

千代田区へワンストップ特例申請書等をご提出する際は、下記宛先までお願いします。

〒102-8688 東京都千代田区九段南1-2-1

政策経営部 総務課 総務係 ふるさと納税担当

ワンストップ特例制度を利用できる方

- 確定申告を行う必要のない方

- ふるさと納税を行う自治体が、同一年中に5団体以内であると見込まれる方

(注意) ワンストップ特例を申請された方が確定申告した場合、ワンストップ特例申請は無効となります。確定申告書にはふるさと納税についても記載してください。

(注意) 同一年中に6団体以上へふるさと納税を行っていた場合、ワンストップ特例申請はすべて無効となります。

ワンストップ特例を申請した後、引越し等をした場合

- 「寄附金税額控除に係る申告特例申請書」に記載した住所と、ふるさと納税をした年の翌年1月1日の住所が異なった場合、ふるさと納税をした年の翌年の1月10日までに「寄附金税額控除に係る申告特例申請事項変更届出書」を、ふるさと納税を行った自治体へ提出してください。

(注意) 届出がないと、ふるさと納税をした自治体からお住いの自治体(住民税の計算をする自治体)へ、ふるさと納税に関する情報が送付できません。

(注意) 自治体によって届出書類の名称や届出方法が異なる可能性もあります。詳しくはふるさと納税を行った自治体へおたずねください。

住民税の通知の確認方法

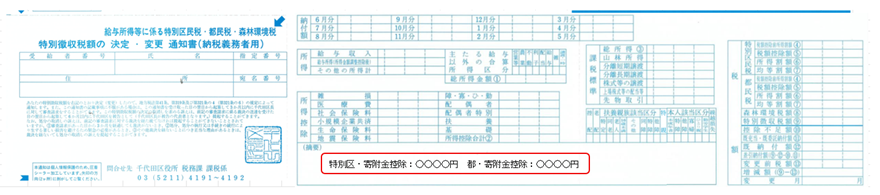

特別徴収の方(会社から住民税の通知を受け取る方)

(注意) 確定申告でふるさと納税を申告した場合、ふるさと納税の額とこの記載金額は一致しません。(住民税で適用を受けている控除金額のみが記載されるためです)

所得税で控除されている金額は、ご自身でお確かめください。

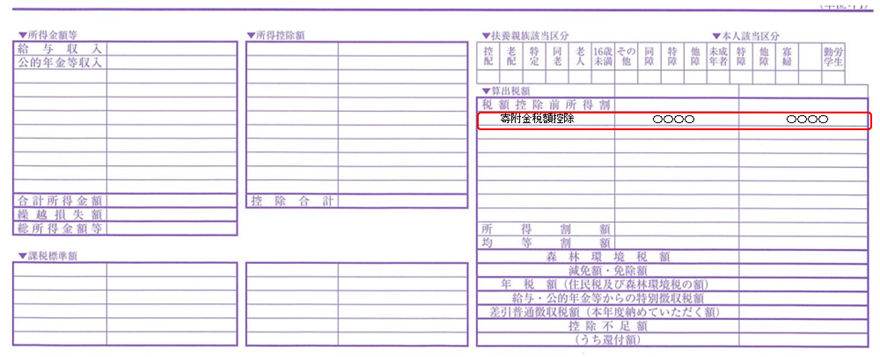

普通徴収の方(ご自宅へ住民税の通知が届く方)

(注意) 確定申告でふるさと納税を申告した場合、ふるさと納税の額とこの記載金額の合計は一致しません。(住民税で適用を受けている控除金額のみが記載されるためです)

所得税で控除されている金額は、ご自身でお確かめください。

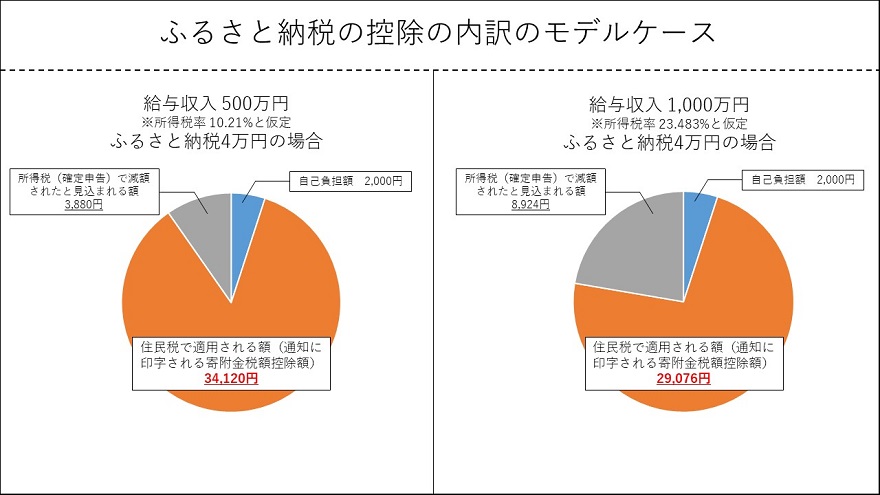

ふるさと納税の金額と、住民税の通知の「寄附金税額控除額」が一致しない理由

確定申告でふるさと納税を申告すると、ふるさと納税の金額と住民税の通知の「寄附金税額控除額」は一致しなくなります。

これは、計算の仕組み上、控除の適用金額を所得税と住民税で分け合う形をとるためです。分け合う割合は、図のモデルケースのとおり、納税者の所得(所得税率)に応じて変動します。

(注意) 送付している住民税の通知には、所得税について記載することができません。また、所得税についてお問い合わせ頂いてもお答えすることはできません。ふるさと納税のうち所得税で減額された額をお知りになりたい場合は、ご自身で計算のうえお確かめください。

自己負担額2,000円となるふるさと納税の目安額

- 給与所得のみの方

給与所得者向けの簡易表(PDF:530KB)をご覧ください。 - 詳しく計算したい方

住民税額シミュレーション(外部サイトへリンク)で、住民税額とともに、ふるさと納税の目安額も試算できます。

(注意)お問い合わせ頂いても、具体的な目安額はお答えできません。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

地域振興部税務課課税係

〒102-8688 東京都千代田区九段南1-2-1

電話番号:03-5211-4191・4192

ファクス:03-3264-4085

メールアドレス:zeimu@city.chiyoda.lg.jp

より良いウェブサイトにするためにみなさまのご意見をお聞かせください